Dégâts de rongeurs : quels remboursements attendre de votre assurance ?

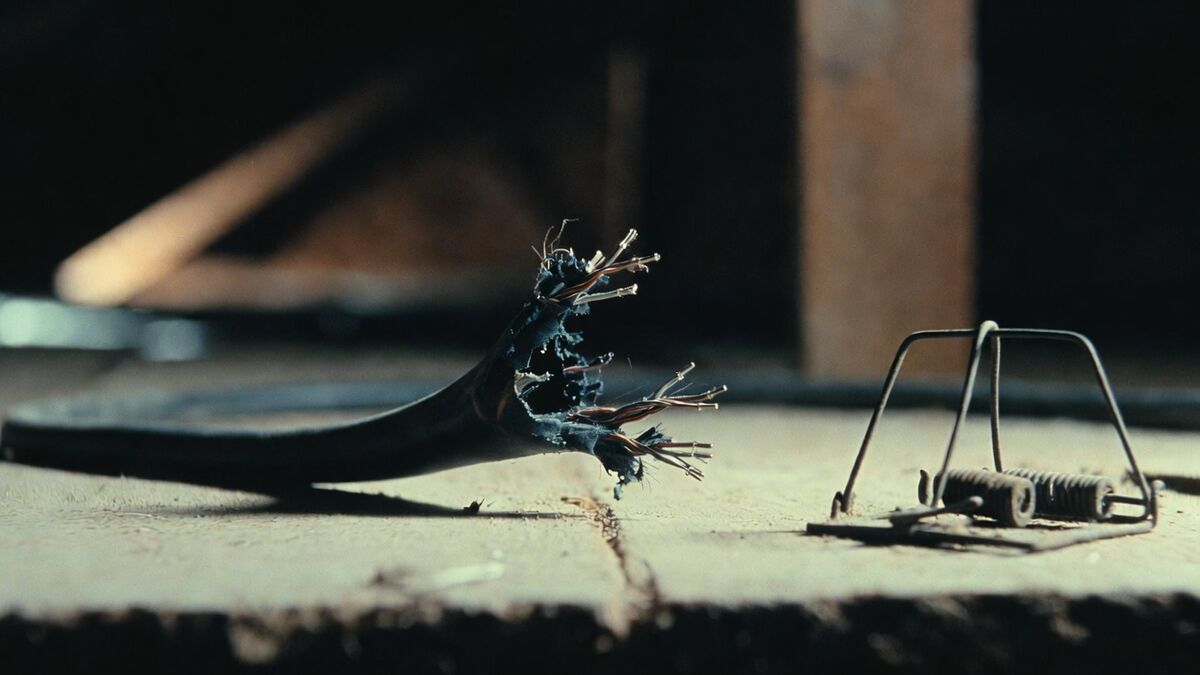

Les rats, souris et autres rongeurs peuvent causer des dégâts considérables dans une maison : câbles électriques rongés, isolation perforée, canalisations endommagées. Face à ces sinistres, de nombreux propriétaires se demandent si leur assurance habitation intervient. Ce guide vous explique les conditions de prise en charge, les exclusions fréquentes et les démarches à suivre pour obtenir une indemnisation.

Les dégâts de rongeurs sont-ils couverts par l'assurance habitation ?

La réponse dépend de votre contrat. En règle générale, l'assurance multirisque habitation (MRH) couvre les dommages matériels causés par les rongeurs uniquement si votre contrat inclut une garantie « dégâts des eaux » ou « catastrophes naturelles », mais cela reste rare. Les dégâts de rongeurs sont souvent exclus des garanties de base, car ils sont considérés comme un défaut d'entretien. Pour être indemnisé, vous devez prouver que le sinistre est soudain et accidentel (par exemple, un court-circuit provoquant un incendie après que des rats ont rongé un câble). Dans ce cas, la garantie incendie peut jouer. En revanche, l'usure progressive de l'isolation ou des fils rongés sur plusieurs mois n'est généralement pas prise en charge.

Quelles garanties spécifiques peuvent s'appliquer ?

Certains contrats proposent une extension de garantie « dégâts causés par les rongeurs » en option. Vérifiez les conditions générales de votre assurance : elles peuvent couvrir les frais de réparation des câbles électriques, du réseau téléphonique, de la plomberie ou de l'isolation (laine de verre, polystyrène). La garantie « protection juridique » peut aussi être utile si vous devez engager des poursuites contre un voisin dont le terrain infesté est à l'origine de l'invasion. Enfin, si les rongeurs ont causé un dégât des eaux en perforant une canalisation, la garantie dégâts des eaux s'applique, mais souvent avec une franchise.

Les démarches à suivre pour déclarer un sinistre

Si vous constatez des dégâts de rongeurs, agissez rapidement. Prenez des photos des câbles rongés, de l'isolation abîmée et des excréments. Conservez les factures des réparations d'urgence (par exemple, l'intervention d'un électricien pour sécuriser le réseau). Contactez votre assureur dans les 5 jours ouvrés suivant la découverte du sinistre (délai légal maximal, mais vérifiez votre contrat). Remplissez un constat de sinistre en décrivant précisément les dommages et leurs causes. L'assureur peut mandater un expert pour évaluer l'étendue des dégâts. Si la cause est une infestation généralisée, il peut exiger un diagnostic préalable par un professionnel de la dératisation.

Quand faire appel à un professionnel de la dératisation ?

Avant toute déclaration à l'assurance, il est crucial de stopper l'infestation. Un professionnel de la dératisation peut identifier les points d'entrée, éliminer les rongeurs et sécuriser les lieux. Son rapport écrit (date, type de rongeurs, étendue des dégâts) servira de preuve auprès de votre assureur. Le coût d'une intervention varie généralement entre 80 € et 250 € pour un logement standard, à confirmer par devis. Si l'infestation est massive, des traitements plus longs peuvent coûter jusqu'à 500 €. Certaines assurances remboursent ces frais si vous avez souscrit une garantie « nuisibles ».

Les exclusions et limites à connaître

Les assurances excluent souvent les dégâts liés à un manque d'entretien ou à une négligence (toit non réparé, trous non bouchés). Les dommages aux biens mobiliers (meubles, vêtements) rongés ne sont généralement pas couverts, sauf si vous avez une garantie « objets de valeur » spécifique. Les frais de dératisation eux-mêmes ne sont pas toujours inclus : lisez bien les conditions. Enfin, les franchises peuvent être élevées (souvent entre 150 € et 300 €), ce qui peut réduire l'intérêt d'une déclaration pour des petits sinistres. N'hésitez pas à comparer les devis de réparation avec le montant de la franchise avant de déclarer.

Conseils pour éviter les dégâts de rongeurs et faciliter l'indemnisation

Pour limiter les risques, inspectez régulièrement vos combles, caves et gaines techniques. Bouchez les trous de plus de 6 mm avec de la laine d'acier ou du mortier. Faites appel à un professionnel dès les premiers signes (excréments, bruits, câbles rongés). Conservez les factures d'entretien et de réparation : elles prouvent votre diligence en cas de sinistre. Si vous changez d'assurance, optez pour un contrat incluant une garantie « rongeurs » ou « nuisibles » – elle peut coûter 10 à 30 € par an, mais évite de mauvaises surprises. Enfin, en cas de doute, demandez un avis à votre assureur avant de réaliser des travaux coûteux.

Questions fréquentes

- Mon assurance habitation couvre-t-elle les câbles rongés par des rats ?

- Cela dépend de votre contrat. La garantie de base exclut souvent les rongeurs, mais si les dégâts provoquent un incendie ou un dégât des eaux, la garantie incendie ou dégâts des eaux peut s'appliquer. Vérifiez vos conditions générales.

- Puis-je être indemnisé pour les frais de dératisation ?

- Rarement, sauf si vous avez souscrit une garantie « nuisibles » spécifique. Dans la plupart des cas, les frais de dératisation restent à votre charge. Demandez un devis à un professionnel avant toute intervention.

- Que faire si mon assurance refuse de prendre en charge les dégâts ?

- Demandez une lettre de refus motivée. Vous pouvez contester par courrier recommandé ou faire appel à un médiateur de l'assurance. Si vous avez une protection juridique, elle peut vous aider.

- Les dégâts d'isolation sont-ils couverts par l'assurance ?

- Oui, si votre contrat inclut une garantie pour les dégâts matériels causés par les rongeurs. Sinon, l'isolation abîmée est souvent considérée comme un défaut d'entretien et non remboursée.

- Dois-je déclarer un petit sinistre (quelques câbles rongés) à mon assurance ?

- Évaluez le coût des réparations par rapport à votre franchise. Si les réparations coûtent moins cher que la franchise, il est souvent inutile de déclarer, car vous ne serez pas indemnisé et risquez une augmentation de prime.

Besoin d'une intervention en Île-de-France ?

Décrivez votre situation, un professionnel du réseau peut vous recontacter selon disponibilité.